机密★考试结束前

2024年4月高等教育自学考试

银行会计学试题

课程代码:00078

1.请考生按规定用笔将所有试题的答案涂、写在答题纸上。

2.答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

选择题部分

注意事项:

每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再选涂其他答案标号。不能在试题卷上。

一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。错涂、多涂或未涂均无分。

1.中国银行是我国的

A.中央银行

B.政策性银行

C.股份制商业银行

D.国有控股商业银行

2.商业银行作为社会的支付结算中心、现金收付中心和信用中心,其业务服务于各行各业、千家万户。这体现了银行会计的特点是

A.业务处理与会计处理的同步性

B.反映经济活动的综合性

C.会计处理方法的特殊性

D.服务与监督的双重性

3.企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。这指的是企业的

A.负债

B.权益

C.资产

D.收入

4.实收资本、资本公积、盈余公积、一般风险准备和未分配利润都属于商业银行的

A.资产

B.负债

C.所有者权益

D.收人

5.表内科目是用来核算银行实际资金增减变化情况的会计科目,其须全部列入

A.财务报表

B. 总账

C.计息余额表

D.分户账

6.对整存整取过期支取的存款本金,过期时间的计息应按

A.存入时挂牌公告的活期存款利率计息

B.存人时挂牌公告的同档次定期存款利率计息

C.支取时挂牌公告的活期存款利率计息

D.支取时挂牌公告的同档次定期存款利率计息

7.下列票据中,可用于现金支取的是

A.银行汇票

B.商业承兑汇票

C.银行承兑汇票

D.划线支票

8.同城票据交换业务的组织和资金清算的银行是

A.各商业银行总行

B.各商业银行分支行

C.当地中国人民银行

D.中国银行总行

9.“存放同业”科目属于

A.资产类科目

B.负债类科目

C.损益类科目

D.所有者权益类

10.受理客户委托收款的业务,称为

A.代收业务

B.收款业务

C.贷报业务

D.借报业务

11.下列不可用于申请贷款时作为抵押品的是

A.抵押人所有的房屋和其它地上定着物

B.抵押人所有的机器和交通运输工具

C.抵押人所有的若干只上市交易的股票

D.抵押人依法有权处分的国有土地使用权

12.金融企业往来是指金融企业之间的

A.存款往来

B.投资往来

C.清算往来

D.资金账务往来

13.银行承兑汇票是由在银行开立存款账户的付款人签发并由商业银行承兑的

A.银行汇票

B.商业汇票

C.阼躏㭎队本票

D.支票

14.我国国际贸易结算的现汇结算主要包括信用证、托收与代收以及

A.汇兑

B.商业汇票

C.银行汇票

D.支票

15.商业银行办理外汇买卖业务时需通过“货币兑换”科目进行核算,该科目属于

A.资产类科目

B.负债类科目

C.资产负债共同类科目

D.损益类科目

16.银行投资核算分为交易性金融资产核算、持有至到期投资核算和

A.可供出售金融资产的核算

B.债券投资核算

C.股票投资核算

D.外汇投资核算

17.金融债券是商业银行为筹集中长期信贷资金发行的有价证券,其发行对象是

A.企业

B.事业单位

C.社会团体

D.个人

18.年度终了,经过利润分配后,如利润分配科目还有贷方余额时,即为当年的

A.未分配利润

B.净收入

C.利润

D.利润总额

19.以下科目中,商业银行核算“本年利润”时转入本年利润科目贷方的是

A.汇兑收益

B.汇兑损失

C.营业费用

D.所得税

20.年度决算前,银行根据当年总账编制的试算平衡表期间是

A.1-12月份

B.1-11月份

C.1-10月份

D.1-9月份

二、多项选择题(本大题共5小题,每小题2分,共10分)

在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。错涂、多涂、少涂或未涂均无分。

21.商业银行的职能主要有

A.信用中介和支付中介

B.金融服务和信用创造

C.抑制通胀

D.抑制金融风险

E.调节经济

22.下列关于科目日结单,表述正确的有

A.每一会计科目当天借贷方发生额和凭证张数的汇总记录

B.编制时每一个会计科目编制一张

C.是登记总账的依据

D.根据同一科目的凭证分现金、转账的借方、贷方各自相加填记

E.“库存现金”科目由于不另行编制凭证,所以该科目日结单应根据其它各科目日结单现金栏借、贷方数据,分别加计后反方向填制

23.按照中国人民银行《银行账户管理办法》的规定,单位人民币结算账户分为

A.基本存款账户

B.一般存款账户

C.临时存款账户

D.特定存款账户

E.结算卡账户

24.根据信用不同,商业银行的贷款可以分为

A.正常贷款

B.逾期贷款

C.票据贴现

D.担保贷款

E.信用贷款

25.工商银行资金汇划清算系统的基本模式是

A.实存资金

B.同步清算

C.头寸控制

D.集中监督

E.分散对账

非选择题部分

注意事项:

用黑色字迹的签字笔或钢笔将答案写在答题纸上,不能答在试题卷上。

三、名词解释(本大题共4小题,每小题3分,共12分)

26.会计科目

27.一般存款账户

28.信用贷款

29.联行往来

四、简答题(本大题共2小题,每小题9分,共18分)

30.简述支付结算的概念及其主要原则。

31.简述商业银行年度结算前准备工作的主要内容。

五、计算题(本大题 10分)

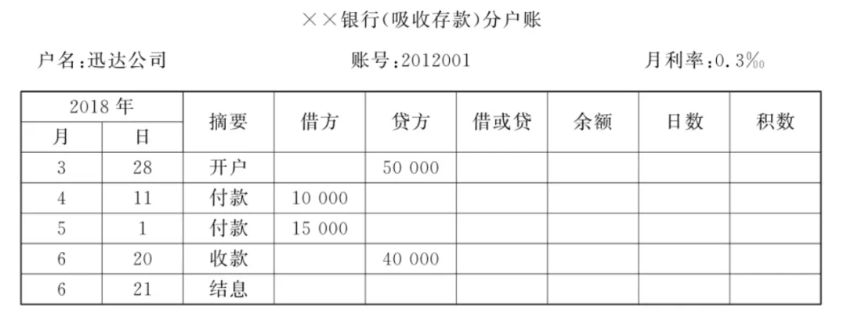

32.单位活期存款的账页计息

要求:在账页上计息并编制转存利息的会计分录。【考生按上表格式抄写在答题卡(纸)上作答】

六、分录题(本大题共8小题,其中第35题9分,其他每小题3分,共30分)

33.百货公司存人销货款现金180000元。做出银行办理存款的会计分录

34.储户张三于2019年3月5日开户存人整存整取定期储蓄存款200000元,存期3年,银行挂牌公告的3年期定期储蓄存款利率3.6%。2022年3月5日存款到期,张三要求转存活期。完成转存日当天的会计处理。

35.工商银行新街口支行2020年7月1日向本行客户银泰购物中心发放贷款1200000元,期限2年,合同利率和实际利率均为6%。贷款按月计算并收取利息。2020年底银行对该笔贷款进行减值测试,预计现金流量现值为1100000元。完成贷款发放、月末计息和收取利息以及年底减值准备提取的会计分录

36.工商银行甲行的开户单位新兴创业公司持异地工商银行乙行签发的银行汇票及解讫通知和两联进账单来行办理入账手续,原汇票金额180000元,实际结算金额175000元,经审查无误后办理转账。编制工商银行甲行代理付款时的会计分录

37.农业银行新城支行接到开户单位卷烟厂提交的电汇凭证一份,金额550000元,汇往异地农业银行长兴支行的开户单位兴农种植公司,经银行审核无误后,办理转账。做出新城支行的会计处理。

38.2023年12月15日,客户李宏持20000美元现钞要求开立美元外汇存款账户。当日汇率是:美元钞买价RMB¥695.00/USD100,美元汇卖价RMB¥710.00/USD100。做出银行办理外汇存款业务的会计分录。

39.某行发行5年期的金融债券1000000张,年利率5%,每年计息一次,到期还本付息。债券面值100元,发行价108元。做出该行发行债券时的会计分录40.某行2021年税后利润9500000元,按10%提取法定盈余公积,按5%提取一般风险准备。向投资者分配利润5000000元。做出利润分配的会计分录,

机密★考试结束前

2024年4月高等教育自学考试

银行会计学试题参考答案

课程代码:00078

1.D.国有控股商业银行

2.B.反映经济活动的综合性

3.C资产

4.C.所有者权益

5.B.总账

6.A.存入时挂牌公告的活期存款利率计息

7.D .划线支票

8.C当地中国人民银行

9.A.资产类科目

10.A.代收业务

11.D.抵押人依法有权处分的国有土地使用权

12.C.清算往来

13.B.商业汇票

14.A.信用证

15.C.资产负债共同类科目

16.A.可供出售金融资产的核算

17. D.个人

18.A未分配利润

19.B.汇兑损失

20.A.1-12月份

21.A.信用中介和支付中介 B.金融服务和信用创造

22.A.每一会计科目当天借贷方发生额和凭证张数的汇总记录 B.编制时每一个会计科目编制一张 C

是登记总账的依据

23.A.基本存款账户 B.一股存款账户 C.临时存款账户 D.特定存款账户

24.A.正常贷款 B.逾期贷款 C.票据贴现 D.担保贷款 E.信用贷款

25.B.同步清算 C.头寸控制 D.集中监督

26.会计科目:会计科目是按照经济内容对会计对象进行分类核算的项目,是会计核算的基础。

27.一般存款账户:一般存款账户是指企业或个人在银行开设的用于日常收付结算活动的账户,与基

本存款账户相比,一般存款账户的开立和使用有更多限制。

28.信用贷款:信用贷款是指银行或其他金融机构基于借款人的信用状况,无需提供抵押或担保而发

放的贷款。

29.联行往来:联行往来是指不同银行之间通过中央银行或其他清算机构进行的资金调拨和结算活动。

30.简述支付结算的概念及其主要原则。

支付结算是指在经济活动中,债权人和债务人之间通过银行转账或其他方式完成货币支付的过程。支付结算的主要原则包括:

1.合法性原则:支付结算活动必须遵守国家的法律法规和相关政策。

2.及时性原则:结算双方应按照约定及时完成资金的收付,避免延误

3.准确性原则:在进行支付结算时,必须确保金额、账户等信息的准确无误。

4.安全性原则:支付结算过程中应采取有效措施保障资金安全,防止风险和损失。

31.简述商业银行年度结算前准备工作的主要内容。

商业银行年度结算前的准备工作主要包括:

1.账目核对:对账簿记录进行核对,确保账目准确无误。

2.资产评估:对银行的资产进行评估,包括贷款、投资等,以确定其价值和潜在的减值

3.计提准备:根据风险评估,计提相应的坏账准备、资产减值准备等。

4.财务报表编制:准备年度财务报表,包括资产负债表、利润表等。

5.税务处理:计算并准备支付年度应缴税款。

6.利润分配:根据银行的盈利情况和相关政策,制定利润分配方案。

7.内部控制检查:检查内部控制系统的有效性,确保结算过程的合规性。

8.审计准备:配合年度审计工作,准备必要的财务资料和文件。

计算题(32题)

单位活期存款的账页计息

给定信息:

·户名:迅达公司

账号:2012001

月利率:0.3‰

交易记录:

。3月28日,开户存款 50.000元

。4月11日,付款 10,000元

。5月1日,付款15,000元

。6月20日,收款 40,000元

。6月21日,结息

计算过程:

1.3月28日至4月10日(存期13天)的利息:

50,000元x0.3‰x(13/30)=6.5元

2.4月11日至4月30日(存期19天,因为4月有30天)的利息:

由于4月11日付款10.000元,余额变为40.000元。

40,000元x0.3‰x(19/30)=7.6元

3.5月1日至5月31日(整个5月,存期31天)的利息:

由于5月1日付款15,000元,余额变为25.000元。

25,000元x0.3‰x1=7.5元

4.6月1日至6月19日(存期19天)的利息:

25,000元x0.3‰x(19/30)=4.75元

5.6月20日收款后至6月21日结息(存期1天)的利息:

由于6月20日收款40,000元,余额变为65,000元。

65,000元x0.3‰x(1/30)=0.65元

总利息:

6.5元+7.6元+7.5元+4.75元+0.65元=26.4元

会计分录:

结息时的会计分录为:

·借:利息支出 26.4元

。贷:银行存款 26.4元

33.百货公司存入销货款现金180,000元。

会计分录:

。借:银行存款 180.000元

贷:销货收入180.000元

34.储户张三于2019年3月5日开户存入整存整取定期储蓄存款200,000元,存期3年,银行挂牌公告的3年期定期储蓄存款利率3.6%。2022年3月5日存款到期,张三要求转存活期。

到期时的利息计算:

200,000元x3.6%x3年=21.600元

会计分录:

。借:定期储蓄存款 200,000元

。贷:活期储蓄存款 200.000元

。借:利息支出 21,600元

。贷:银行存款 21,600元

35.工商银行新街口支行2020年7月1日向本行客户银泰购物中心发放贷款1,200,000元,期限2年,合同利率和实际利率均为6%。贷款按月计算并收取利息。2020年底银行对该笔贷款进行减值测试,预计现金流量现值为1,100,000元。

每月利息计算:

1,200.000元x6%:12=6,000元

2020年底减值准备计算(假设减值准备之前为0):

1,200,000元-1,100,000元=100,000元

会计分录:

。贷款发放时:

。借:贷款-银泰购物中心 1.200.000元

。贷:银行存款 1.200.000元

。每月计息:

。借:应收利息 6,000元

。贷:利息收入 6.000元

。年底减值准备:

。借:贷款损失准备 100,000元

。贷:资产减值损失 100.000元

36.工商银行甲行的开户单位新兴创业公司持异地工商银行乙行签发的银行汇票及解讫通知和两联进账单来行办理入账手续,原汇票金额180.000元,实际结算金额175,000元,经审查无误后办理转账。

会计分录:

。借:应收票据-工商银行乙行 175.000元

。贷:银行存款 175.000元

。汇票金额与实际结算金额差额处理(假设为银行费用):

。借:银行费用 5.000元

。贷:应收票据-工商银行乙行 5.000元

37.农业银行新城支行接到开户单位卷烟厂提交的电汇凭证一份,金额550,000元,汇往异地农业银行长兴支行的开户单位兴农种植公司,经银行审核无误后,办理转账。

会计分录:

。借:客户存款-卷烟厂 550,000元

。贷:同业往来-农业银行长兴支行 550.000元

38.2023年12月15日,客户李宏持20,000美元现钞要求开立美元外汇存款账户。当日汇率是:美元钞买价RMB695.00/USD100,美元汇卖价RMB710.001USD100.

会计分录:

。假设按照买价兑换:

。借:现金 139.000元(20.000 USD*695 RMB/USD100*100 USD/1000)。贷:外汇存款-美元 139,000元

39.某行发行5年期的金融债券1,000,000张,年利率5%,每年计息一次,到期还本付息。债券面值100元,发行价108元。

会计分录:

。发行时:

。借:银行存款 1.080.000.000元

。贷:应付债券-金融债券1.080.000.000元

40.某行2021年税后利润95,000,000元,按10%提取法定盈余公积,按5%提取一般风险准备,向投资者分配利润50,000,000元。

会计分录:

。提取法定盈余公积:

。借:利润分配 9.500.000元

。贷:法定盈余公积 9.500.000元

。提取一般风险准备:

。借:利润分配 4.750,000元

。贷:一般风险准备 4.750.000元

·分配利润:

。借:利润分配 50.000.000元

。贷:应付股利 50.000.000元

(2)本站自学考试信息供自考生参考,权威信息以各省(市)考试院官方为准。

![【真题】[浙江]2014年10月10511销售团队管理试题-自考菌](https://www.9-8.top/wp-content/uploads/2024/01/lnzt_fengmian-800x178.jpg)

暂无评论内容